如何看待「博士入职高校半年,被扣税将近10万」?

【摘要】有人觉得:高校招聘信息里的“安家费一次性发放”,很好?等到入职后才发现,原来是和当月工资一起一次性给完,结果税率高达45%……好像也没有那么好了呢~

说实话,高校招人,动辄几十上百万安家费的,在我心里并不是“加分项”。安家费多,套路也多,坑也多。比如说:博士刚入职不久,安家费没拿到多少,税已经被扣得差不多了……

△知乎热门问题

当你没有通过考核,学校除了让你退还安家费外,离职赔偿金甚至比安家费还高……

△山西某高校一女博士辞职,被高校索赔51万

所以,每次被问起如何看待“高校安家费”问题时,我都会回答——你别看高校怎么说,你要看高校怎么做。

01.

“安家费的金额和发放方式,提前商量有用吗?”

明明是才签好的合同,安家费也事先和高校谈好了「给多少,怎么发」……为什么还会发生“新博士入职半年后,被扣税将近十万”的问题呢?

安家费的事情可以提前商量好,但商量,不一定管用。

△高校的“翻脸”案例

当高校对人才十分渴求的时候,对于安家费的说法可能是非常积极的。

“安家费一次性发放”、“考核不过不用退安家费”、“安家费免税”……诸如此类,都表现出了高校对人才的渴求。

可是,在真正的合同当中,只写了“见参考,按照……标准”的字样,当求职者问起“这些参考文件在哪里”的时候,高校又回答:“以前的过期了,新的暂时还没出来”。

于是谁也不清楚,参考和规定的标准到底是什么?

得到一些口头承诺,再被高校催着入职,稀里糊涂签下合同,这不就被狠狠“拿捏”了吗?

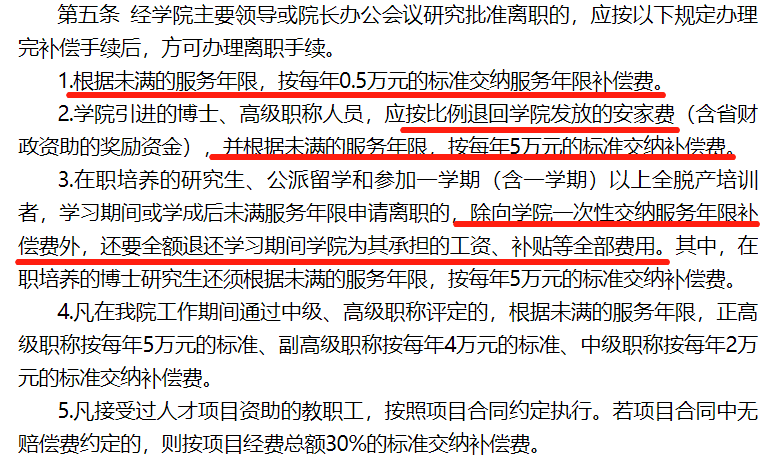

除了和人才签的合同,有些高校还另外发布了《教职工离职管理暂行办法》(提前看过也没用,高校还会更新的)。

而文件里的内容,对想要离职的大学老师们来说,无疑是不利的。

△离职退还,还要补偿;职称越高,交得越多

02.

“安家费交不交税,高校说了算吗?”

入职前,高校说“安家费免税”;入职以后,高校的安家费换了发放方式,结果还是要交税。

这是因为,高校只可以决定安家费的发放方式,而《税法》里资金的发放方式不同,都有不同的纳税规定。

说白了,高校决定了怎么交,《税法》才知道你要交多少。

有的高校会简化成一句话——“公对公不纳税,自己拿要纳税。”

这话有问题吗?这些具体的场景,来帮助你理解↓

安家费属于“工资薪金所得”

这里列举几种常见的安家费个税计算方法,仅供参考:

第一种:完全按照工资收入,直接算作当月“工资、薪金所得”,最高可以按照45%的最高累进税率,计算个税;

注意:需要结合老师个人的工资收入、专项扣除等因素综合考虑,否则容易出现税率跨档、缴纳个税大幅增加的情况。

第二种:把安家费比照全年一次性年终奖金收入的算法(可以选择并入或者不并入),不并入,分摊到12个月后,根据税法规定计算个税;

注意:实发数和应发数差距会较大。

第三种:这也是相对公平的一种,由于安家费具有递延性质,所以将收入按照合同期内的服务年限,分摊到每年,再分摊到每个月,根据税法规定计算个税;

注意:考虑货币的时间价值,钱拿得越晚 ,其购买力就越低。所以对于老师来说,早一点发完其实更好。

安家费的一部分转入科研启动经费

许多高校在引进高层次人才时,提供的科研经费有限,这也影响了科研成果的产出。

所以,一些高校就会和人才协商好,调整安家费与科研经费的金额,安家费的一部分按照《科研经费管理办法》据实报销,最终达到提高科研预算与减少个税的作用。

注意:属于【部分高校】的税务行为,并不普遍。

完成个人购房后凭发票进行安家费领取

注意:一般来说,个人账户收款,无论你是基础人才购房补贴,还是高层次人才的购房补贴,在拨付时,都是未扣税全额拨付;在收到购房补贴后,同样应当依法缴纳税款。

(有些人说,“我有同事收到了补贴没扣钱!”,可能……人家只是还没来得及扣。)

有些高校把「安家费」和「购房补贴」完全区分开,购房补贴专门用来买房,不交一分税,作为购房款直接打到开发商账户。

最重要的是,看当地的住房货币化分配政策。有的是限额免征个税,有的则是符合条件全免。

把安家费当做按照一次性偶然所得,按照20%的税率,计算个税

(有这种说法,但不太可行)

注意:2017年,钟南山院士建议的是:对科研奖励(划重点!)可以按照20%的偶然所得税率一次性扣税;

而安家费的金额较大,按照“工资薪金”算,税率一般都会超过20%;若是强行适用偶然所得的规定,可能会涉嫌违规。

03.

其他高校安家费相关税务政策参考

广州市《关于个人所得税若干业务问题的通知》(穗地税发【2004】64号):对单位引进高层次人才而发放的一次性安家费,不超过5万元的,暂不征收个人所得税;超过5万元的,其超出部分可按签约期限平均分摊计算。

财税字〔1994〕20号、财政部 税务总局公告2021年第43号:外籍个人以非现金形式或实报实销形式取得的住房补贴、伙食补贴、搬迁费、洗衣费。暂免征收个人所得税:

如果你还有疑问——

“高校安家费为何不能免税?”

“安家费的扣税比例,为什么每所高校都不一样?”

……

可以见《高校巨额安家费,实际到手差太远?博士人才究竟能拿到多少?》一文,本文主要对「安家费」的纳税问题,进行了更为详尽的补充。

有人觉得:高校招聘信息里的“安家费一次性发放”,很好?等到入职后才发现,原来是和当月工资一起一次性给完,结果税率高达45%……好像也没有那么好了呢~

无论如何,纳税光荣;以上整理内容仅作参考,实际应用请参照相应的法律原文件。